Finansal Okuryazarlık Kapsamında; Credit Default Swap (CDS)

Bir ülkenin borcunun sigortalanabilmesi adına sigorta şirketinin talep etmiş olduğu prim tutarına “Credit Default Swap (CDS)” denir.

Credit Default Swap (CDS) dilimizde “Kredi Temerrüt Takası” anlamına gelmektedir. Bir ülkenin borcunun sigortalanabilmesi adına sigorta şirketinin talep etmiş olduğu prim tutarına “CDS” denir.

Bireylerin gelir gider durumu olduğu gibi ülkeler de aynı bireyler gibi gelirlere ve giderlere sahiptir. Ülkeler bazında gelirler kabaca; vergiler, alacaklar, borçlanma araçlarının primli satışından elde edilen gelirler, köprü ve otoyol gelirleri, özel bütçeli idarelerin öz gelirleri olurken giderler; personel giderleri, yapılan tüm alt yapı ve üst yapı yatırımları, borçlanma araçlarının iskontolu satışından doğan farklar, iç ve dış borç ödemeleri gibi ödemelerden oluşmaktadır. Ülke gelirlerinin giderleri karşılayamaması durumunda ilgili dönem bazında bir bütçe açığı söz konusudur ve bu açığın finanse edilmesi gerekir. Bu durumda ülkeler çeşitli yatırım kuruluşlarına başvurarak borçlanırlar. CDS Risk Primi bu aşamada büyük önem teşkil eder.

Türkiye’de 5 yıllık CDS 393 baz puan, 10 yıllık CDS 413 baz puan seviyelerindedir

Bir ülkeye borç verecek olan yatırımcı kuruluş bu borcun geri ödenmeme ihtimaline karşılık ilgili tutar ve vadedeki borcu sigorta şirketine sigortalatmak ve almış olduğu riski hedge etmek ister. Ortada bir risk durumu olduğu için doğal olarak bu riskin bir prim tutarı bulunur. CDS’ler baz puan üzerinden değerlendirilir. 1 baz puan, yüzdelik değerde 0.01’i ifade eder. Güncel olarak bakıldığında Türkiye’de 5 yıllık CDS 393 baz puan, 10 yıllık CDS 413 baz puan seviyelerindedir. Yani Türkiye’ye borç veren kuruluş vermiş olduğu 10 yıl vadeli bir borcun sigorta şirketi tarafından sigortalanabilmesi adına her 100 birim borç için yüzde 4.13 tutarında prim ödemek durumundadır. Bu prim, borç veren tarafından borçluya yansıtıldığı için borç alacak olan ülkenin borçlanma maliyetini arttıran bir faktördür.

Konu özele indirgendiğinde; Türkiye’nin aylık ortalama 3 milyar dolar seviyelerinde bir cari açığı bulunmaktadır. 2020 yılı cari açık rakamı da bunu doğrular nitelikte olup 36,7 milyar dolar olarak gerçekleşmiştir. Cari açığın finansmanı için en efektif çözüm doğrudan ve dolaylı yatırımların artarak ülkeye döviz girişlerinin sağlanmasıdır. Bu istenilen ve cazip bir durumdur. Diğer bir alternatif ve maliyetli olan yöntem ise yatırım kuruluşları aracılığıyla, ülkelerin borçlanma araçlarına başvurmasıdır. Bu durumda ilgili ülkenin CDS’leri devreye girmekte ve bu risk primi borçlanma maliyetini belirleyen ana unsur haline gelmektedir.

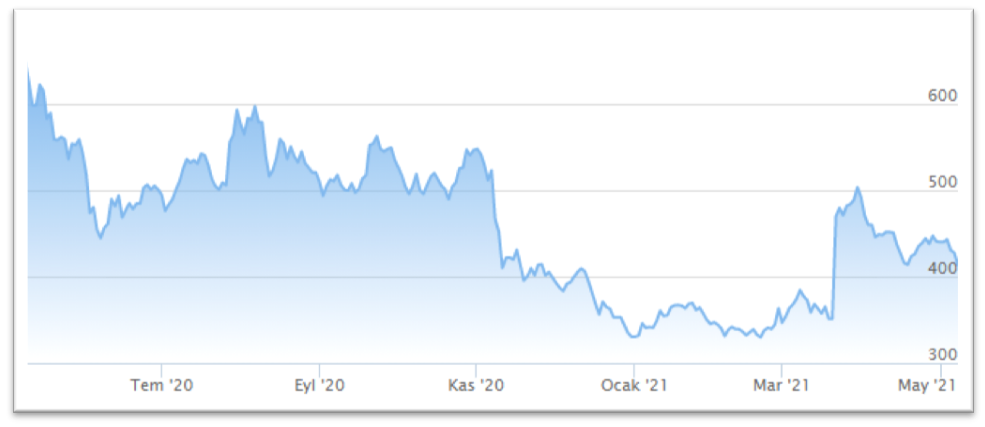

Türkiye’nin 10 yıllık CDS tablosu

Türkiye’nin 10 yıllık CDS değeri mayıs 2020’de 620 seviyelerinde iken mayıs 2021’de 413 ile neredeyse yüzde 50 gerilemiştir.

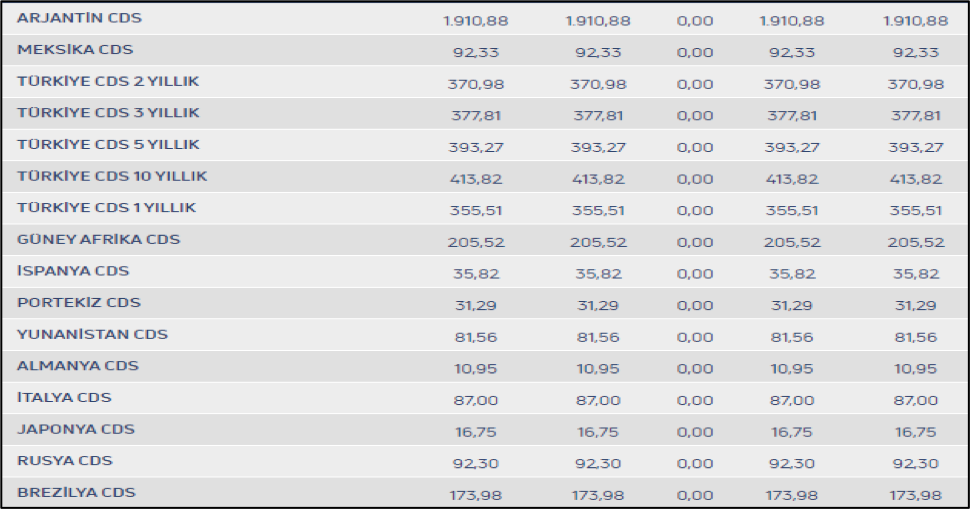

Gelişmekte olan ülkeler CDS’leri

Türkiye’nin 1 yıl öncesine göre her ne kadar yüzde 50 gerileyen bir CDS değeri olsa da gelişmekte olan ülkelere bakıldığında ortalamanın çok üzerinde bir değere sahip olduğu yukarıdaki tablodan görülmektedir. İspanya, Portekiz gibi gelişmekte olan Avrupa ülkeleri her 100 birim borcuna karşılık binde 3 gibi cüzi bir kredi temerrüt takası öderken Türkiye aynı takas için yüzde 4.13 prim ödemek durumundadır. Bu durum sık sık cari açık veren Türkiye’nin hem borçlanma maliyetlerini arttırmakta hem de borç bulma ihtimallerini yer yer daraltabilmektedir. Aynı zamanda CDS değerlerinin yüksek ve dalgalı seyri, o ülkeye olan ekonomik güven seviyelerinin cılız olduğunu ifade etmektedir. Yabancı yatırımcıların da yatırım yapmadan önce ülkelerin CDS Risk Primlerini detaylı olarak ele aldığı ve yatırım kararlarını bu doğrultuda verdiği birçok yatırım kuruluşu tarafından ifade edilmektedir.

Sabit grafik seyreden bir CDS değerine sahip olmak gibi yatırım kararlarını olumlu etkileyebilir

Piyasa yapıcıları çok kez dövizin yüksekliğinden ziyade dalgalı seyrinden şikâyet eder. Çünkü dalgalı piyasalarda maliyet yapmak pek mümkün olmamaktadır. CDS değeri için de aynı şey geçerlidir. Öncelikle sabit grafik seyreden bir CDS değerine sahip olmak, borçlanma araçlarına ulaşımı kolaylaştırdığı gibi yatırım kararlarını da olumlu etkileyebilir. Bu sebeple Türkiye’nin finansal kaynaklara erişimini daha pratik ve daha ucuz hale getirebilmek adına kur, faiz, enflasyon gibi temel ekonomik göstergelerin, önce stabil, ardından daha düşük seyretmesi ülke ekonomik refahına son derece katkıda bulunacak konulardandır.

Ahmet Necip Demir