Çin’in önemli ticaret merkezlerinden Vuhan’da 2019 sonunda ortaya çıkan ve COVID-19 olarak adlandırılan yeni tip koronavirüs, dünya çapında binlerce insanın vefat etmesine sebep olmuştur. 2020 Temmuz sonu itibarıyla da yeni vakalar görülmeye devam etmektedir. Dünya Sağlık Örgütü’nün (DSÖ), 2020 Mart ayında bu hastalığı pandemi ilan etmesi ile birlikte birçok ülkede sokağa çıkma yasakları, eğitime ara verilmesi, toplu etkinliklerin iptali ve seyahat yasakları gibi salgından korunma önlemleri alınmıştır. Bu stabillik de ülke ekonomilerini durma noktasına getirmiştir. Bazı ülkelerdeki işsizlik oranı son 60 yılın en yüksek rakamlarına çıkarken insanlar, tüketim taleplerini ertelemiş ve çoğu sektörde istihdam sorunu ortaya çıkmıştır.

Tüm sektörlerde olduğu gibi hayat sigortası ve emeklilik sektöründe de COVID-19’un etkileri hissedilmektedir. Bu hastalık nedeniyle ölümlerin artması, aynı zamanda tedavi gereksinimi gibi durumlar hayat ve sağlık sigorta şirketlerinin ana gündemine taşınmıştır. Ekonomik nedenler ile ortaya çıkan işsizlik gibi etkenler ise bireylerin emeklilik planlarına devamlılıklarını etkilemiştir. Sermaye piyasalarındaki volatilitenin artışı gibi unsurlar da sigorta ve bireysel emeklilik sektörleri için problemler doğurmuştur. Bireylerin emeklilik dönemi için yapmış oldukları tasarrufların bir kısmı bu dönemde düşüşler ve dalgalanmalar yaşamıştır. Tüm dünyada hayat sigortaları ve emeklilik planlarındaki ürünlerden; devamlılık konusunda özellikle maaş düşüşleri, işten çıkarmalar ayrıca işverenlerin ödeme yapmaması gibi nedenler ile çıkışlar ve ödemelerde aksamalar da gözlemlenmiştir.

Pandeminin, Türkiye’deki bireysel emeklilik sistemine ve katılım sigortacılığına etkileri

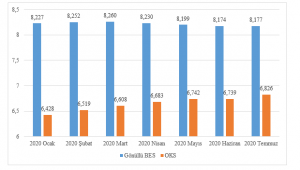

COVID-19 neticesinde tüm dünyada olduğu gibi ülkemizde de emeklilik planlarındaki ödemelere ara verilmiş ve piyasalardaki volatiliteden kaynaklı olarak sistemden çıkışlar görülmüştür. Aşağıdaki grafiklerde görüldüğü üzere ocak-mart döneminde; BES’teki katılımcı ve sözleşme sayısında, ülke çapındaki ekonomik aktivitelerde ve finansal piyasalardaki hareketlilikte özellikle Mart itibarıyla belirli bir düşüş yaşamıştır. (Grafik 1)

Bir diğer durum da grafikte görüleceği üzere Gönüllü BES’e yeni giriş sayılarının bu dönemde azalmaya başlamasıdır. Yani sistemden ayrılmalar sözkonusu tarihte düşmüş fakat bahsi geçen oran, haziran ayında tekrar artmaya başlamıştır. (Grafik 2) Burada özellikle piyasalardaki volatiliteden kaynaklı belirli bir çıkış olsa da daha sonra sistemden çıkışların azaldığı görülmektedir. Söz ettiğimiz duruma etki eden ana etkenler; sosyal mesafeden dolayı şirketlerin aracılarının satış imkânlarının azalması, bankalara olan erişimin kısıtlanması, insanların evde kalması ve sağlık endişesidir.

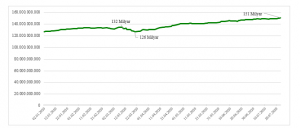

Faizsiz fon büyüklüğü, pandemide artmaya devam etmiştir

Fon büyüklüğü açısından bakıldığında ise sektörde mart ayının başında 132 milyar TL olan büyüklüğün, 20 Mart’ta 126 milyar TL’ye kadar düştüğü gözlemlenmiştir. (Grafik 3) Fakat daha sonrasında piyasalardaki toparlanma ile birlikte bu oran tekrar artmaya başlamış ve 151 milyar TL büyüklüğe ulaşarak kayıpları gidermiştir.

Dünyada faiz oranlarının tarihi seviyelere gerilemesi ve Merkez Bankası’nın faiz indirimleri sonucu özellikle kamu bankaları, konut kredisi faizlerini hatırı sayılır derecede aşağı çekmiştir. Bunun sonucunda bir kısım BES katılımcısı da iyi getirilerine bakmadan hâlihazırdaki fonlarını bu ihtiyaçlarında kullanmak üzere bozmaya karar vermiştir. Sözünü ettiğimiz bu durumun haziran ayındaki çıkışların bir kısmını etkilediği tahmin edilmektedir.

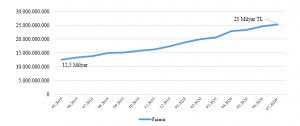

Faizsiz fon büyüklüğü de bu dönemde iyi bir gelişme göstermiştir. 25 milyar TL büyüklüğe ulaşan faizsiz emeklilik fon büyüklüğü, pandemi döneminde iyi bir gelişme göstermiştir. (Grafik 4) Bu dönemde faizsiz emeklilik fonlarının ağırlığında altın ve dövize endeksli menkul kıymet ürünlerin konvansiyonele göre yüksek olması, katılım endeksinin daha iyi performans göstermesi salgın döneminde faizsiz fonları istikrarlı şekilde büyütmüştür. Getiri bakımından bakıldığında ise yaklaşık ilk yedi aylık ağırlık getiride konvansiyonel BES fon getirisi yüzde 12 civarındayken, faizsiz emeklilik fonlarının ağırlıklı getirisi ise bu dönemde yüzde 22 düzeyinde gerçekleşmiştir. Bu da özellikle faizsiz emeklilik fonunu tercih eden katılımcıları daha da öne çıkarmıştır.

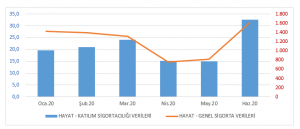

Hayat ve katılım sigortaları satışı, haziran ayı itibarıyla ivme kazanmıştır

Hayat sigortaları sektörüne baktığımızda ise karşımıza şu tablo çıkmaktadır. Ülkemizde hayat sigortalarının ağırlıklı dağıtım kanalı bankalardır. Ancak COVID-19 döneminde hayatımıza giren izolasyon ve sosyal mesafe kuralları ile birlikte banka şubeleri de bazı tedbirler almıştır. Belirli şubeleri açık bırakma, pandeminin yoğun olduğu bölgelerdeki şubeleri kısa süreli kapatma gibi önlemlere, şubedeki personel sayısını minimuma indirme ve çalışma saatlerini düzenleme uygulamaları da dâhil edilmiştir. Bu da doğal olarak hayat sigortası satışlarını sektör bazında azaltmıştır. Türkiye Sigorta Birliği (TSB) tarafından açıklanan aylık prim üretim verilerine bakıldığında da özellikle mart ayı ile birlikte hem katılım sigortacılığı hem de genel sektör verilerinde azalma olduğu görülmektedir. (Grafik 6)

Ancak ülkemizde özellikle 1 Haziran itibarıyla kredi oranlarının düşüşü ile birlikte bankacılık sektöründe ciddi bir hareketlenme olmuştur. Özellikle konut kredilerinde bir ve iki yıl ödeme ertelemeli finansmanlar, 15 yıla varan vadeler ve düşük oranlar neticesinde bankalarımız başta konut kredileri olmak üzere ciddi bir kullandırım yapmaya başlamışlardır. Bilhassa haziran ayındaki ipotekli konut satışları rekor kırmıştır. Burada tüketici kredileri ve taşıt kredilerinde de aynı olumlu tablo görülmektedir. Bu da banka sigortacılığı tarafında aktif çalışan ve hayat sigortası satışı yapan hayat ve emeklilik şirketlerini pozitif şekilde etkilemektedir. Bu hareketlenme katılım bankalarımız tarafında da görülmektedir. Bahsi geçen durumun katılım sigortacılığı tarafında özellikle hazirandan itibaren olumlu etkileri görülmeye başlanmıştır. (Grafik 6)

Pandemi sonrası, hayat ve sağlık sigortaları daha çok tercih edilecektir

Hayat dışı katılım sigortacılığına bakıldığında aynı şekilde nisan ve mayıs aylarında prim üretimi düşüşü görülse de haziran ayı ile birlikte prim üretiminde toparlanma başlamıştır. Özellikle vefat teminatlı hayat sigortalarında bulaşıcı hastalık sonucu oluşacak ölümlerin kapsam altında olması, ağırlıklı kredi hayat sigortası olan sektörlerde bankalar için önemli olmuştur. Bu dönemde COVID-19 nedeniyle yaşanacak kayıplar durumunda, kullandırılan banka kredileri eğer hayat sigortası güvencesi altındaysa sigortalının kaybı durumunda kredi borç tutarı bankaya ödenmektedir.

Ülkemiz sağlık sigortalarında, DSÖ tarafından açıklanan şartlara göre bulaşıcı salgın hastalıklar özel hâllerde kapsam dışı olmasına rağmen, çoğu sigorta şirketi sorumluluk bilinciyle duyarlı davranmıştır. Sadece bu döneme özel olarak COVID-19 tanısına yönelik tedavi giderleri de kapsam altına almıştır.

Böyle bir dönemde hem hayat hem de sağlık sigorta şirketlerinin almış olduğu hızlı aksiyonlar ve tedbirler ile sigortaya olan güven artmıştır. Pandemi dönemi özellikle ekonomik aktivitenin azaldığı bir ortamda bireyler açısından bazı gereksinimleri de ortaya çıkarmıştır. Bu bağlamda sigorta ürün seçimleri konusunda önümüzdeki dönemde hayat ve sağlık sigortalarının çok daha fazla tercih edileceği aşikârdır. Bununla birlikte ekonomik nedenlerden kaynaklı olarak emeklilik dönemine yönelik tasarruf ürünlerinin önemi de artacaktır.

Pandemi döneminde şirketler, sosyal mesafe kurallarını uygulamak adına sigortacılık alanında dijital satış kanallarını daha çok kullanmaya ve müşteri işlemlerini bu yollar aracılığı ile yapmaya başlamışlardır. Sözünü ettiğimiz bu kanalların dışında; tahsilatsızlık nedeniyle poliçe iptallerine ara verilmesi, kredi yapılandırmaları kaynaklı hayat sigortası teminatlarında esneklikler sağlanması, hastaneye gidemeyen sigortalılar için online doktor veya psikolog desteği verilmesi gibi konularda da çalışmalar yapmışlardır. Salgın sonrası, yapılan bu uygulamaların devam etmesi ve daha çok gelişmesi beklenmektedir. Emeklilik ürünleri açısından bakıldığında ise salgın hastalık gibi paniğin çoğaldığı dönemlerde şirketlerin, proaktif davranması ve müşterileri ile etkileşime geçmesi çıkışları düşürmüştür.

Tasarruf etmenin ve sigorta yaptırmanın önemi COVID-19 pandemisi ile birlikte daha iyi anlaşılmıştır. Bu dönemde özellikle uzun vadeli birikim yapmak ve piyasalardaki dalgalanmalardan etkilenmemek için panik yapılmamasının da önemi ortaya çıkmıştır. Faizsiz emeklilik ve katılım sigortacılığı tarafında aktif çalışan sigorta ve bireysel emeklilik şirketleri de bu zor zamanlarda üzerlerine düşen görevi en iyi şekilde yerine getirmiştir. Böylesi bir dönemde müşterilerine en iyi şekilde ve kesintisiz hizmet servisi veren sigorta şirketleri gerekli bilgilendirmeleri yaparak, yeni normale uygun çalışma modellerini hayat geçirmişlerdir.

Katılım Emeklilik ve Hayat AŞ Genel Müdür Yardımcısı İsmail Aydemir