Katılım Finans Sistemini Hep Birlikte Büyütebiliriz!

Katılım bankacılığı ve katılım finans sistemi, son yıllarda popülaritesi giderek artan ve üzerine birçok akademik çalışma yapılan ekonomik ve dinamik bir sistemdir. Temel prensibi paradan para kazanmaktan ziyade ticaretten para kazanmak olan bu sistemin izlerine ilk olarak Mısır Arap Cumhuriyetinde rastlanmaktadır. Daha sonra 1975’li yıllarda Asya ve Afrika Kalkınma Bankaları ve Suudi Arabistan merkezli kurulan İslami Kalkınma Bankası sektördeki önemli finansal kuruluşlardandır.

Dünyada mevcutta 135 civarında müessese faizsiz finansman kuruluşu niteliğinde çalışmakta ve yaklaşık 150 milyar dolardan fazla bir kaynağı yönetmektedir.

Her yıl açıklanan istatistiki verilere göre dünyada en büyük 1000 banka arasında yer alan bankalardan 89 adedi İslam ülkelerinde kurulmuş olan ve faizsiz sistemde faaliyet gösteren finansal kuruluşlardır. Dünyanın en önemli bankalarından Citibank bu sisteme yakın ilgi duymakta olduklarını ifade ederek bu gelişmenin içinde yer almaya çalışmaktadır.

Batılı toplumların bu sisteme ilgi duymasındaki en büyük etki semavi dinler için de faiz ile para kazanmanın uygun görülmemesidir.

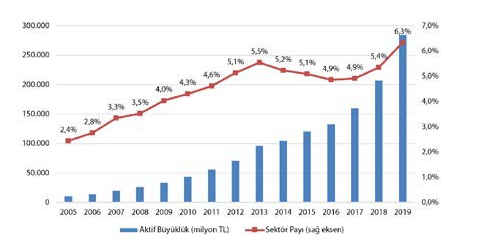

Ülkemizde katılım finans sisteminin tarihçesini incelediğimiz zaman 35 yıllık bir geçmişi olduğunu ve sürekli kendini yenileyen, büyüyen ve gelişen bir katılım finans sistemine sahip olduğumuzu görmekteyiz. Güncel olarak bakıldığında 3’ü kamu sermayeli ve 3’ü özel sermayeli olarak faaliyet gösteren 6 katılım bankası bulunmaktadır.

2016 yılından itibaren kamusal otoritenin de desteği ile beraber artan bir grafik sergileyen katılım bankacılığı sisteminin bankacılık sisteminden aldığı pay güncel olarak %6.5’lara yaklaşmıştır.

1980’li yıllarda dar bir faaliyet yetkisi çerçevesinde yalnızca finansal kiralama ve belli başlı işlemlere aracılık edebilen faizsiz finans kuruluşları bugün itibariyle yetkileri dâhilinde her türlü bankacılık faaliyetini yerine getirebilmektedir.

Ülkemizdeki faizsiz finansal kuruluşlar 2005 yılında yayımlanan 5411 sayılı bankacılık kanunu ile beraber banka statüsü kazanmış olup yetki alanları genişlemiştir.

Bu noktadan sonra katılım bankalarının ülkemizdeki sektör payı artarak devam etmekle beraber yeterli seviyelerde olduğumuz söylenemez. Ernst and Young’ın 2016 Dünya Bankacılık Rekabet Raporu’na göre Türkiye’de katılım bankacılığının 2025 yılında %15 pazar payına ulaşacağı öngörülmektedir.

Katılım bankacılığı sistemi sadece belli başlı hassasiyetleri bulunan insanlara hizmet eden bir bankacılık sistemi kesinlikle değildir. Aksine hizmet kalitesini üst noktada tutarak, sürekli kendini yenileyen, dini, dili, ırkı her ne olursa olsun insana değer veren ve uluslararası piyasalara tam bütünleşmiş bir sistemdir. Dolayısıyla bu pazar payı hedefine ulaşabilmemiz adına ekonomik ve ideolojik yaklaşımımız her ne olursa olsun toplum olarak bir hareket etmek işimizi kolaylaştırabilecektir.

Peki, hedeflenen ve öngörülen pazar payı büyümesi nasıl gerçekleştirilebilir?

Katılım bankalarının faaliyetleri neticesinde ülke ekonomisine sağladığı değerler, Merkez Bankası ve BDDK gibi belli başlı ekonomik otoriteler tarafından analiz edilmelidir. Bu analizin sonucunda katılım bankalarının milli ekonomi için katma değerli bir sistem olduğu net bir şekilde ortaya çıkacaktır. Çünkü bu sistemin özünde reel bir ticaret ve bu ticarete yapılan aracılık faaliyetleri bulunmaktadır. Bu sonuca istinaden konvansiyonel bankalar da kendi bünyelerinde katılım bankacılığı ile alakalı departmanlar kurmalıdır. Ülkemizde faaliyetlerini yürüten neredeyse tüm bankaların “Yatırım Bankacılığı”, “Dış Ticaret Bankacılığı” gibi departmanları bulunduğu gibi “Katılım Bankacılığı” adı altında da bir departmanları olur ise sektörün büyümesine ve pazar payının arttırılmasına önemli destekler sağlanabilir.

Katılım bankacılığı sistemi kademeli olarak konvansiyonel bankalar arasında da yaygınlaştırılabilirse enflasyon oranları, dış ticaret rakamları, büyüme rakamları gibi ekonomik göstergelerin çok daha pozitif seyredeceği aşikârdır.

Toplumun finansal okuryazarlık doğrultusunda bu sistemi öğrenmeye ihtiyacı vardır. Konvansiyonel bankalar çok büyük bankalar olup, ciddi bir teknolojik alt yapıya sahip bankalardır. Belli başlı düzenlemeler ile katılım bankacılığı sektöründe katma değerli işler yapabilirler. Bu sayede %6’larda olan katılım bankacılığı payı arttırılarak ekonomik refah yükseltilebilir.

Ahmet Necip DEMİR