Zekât’ın Kurumsallaşması

Zekât, İslâm’ın beş temel şartından birisidir. Zekâtın kimler tarafından hangi varlıklardan ne kadar verileceği ve kimlere dağıtılacağı Kur’an-ı Kerimde apaçık bir şekilde belirtilmiştir.

Hz. Peygamber ilk zamanlarda kendisine verilen zekâtı kendi imkânlarıyla ihtiyaç sahiplerine dağıtırken daha sonra bu görevi yerine getirecek memur atamış ve toplanan malların konulacağı bir yer tahsis etmiştir. Hz. Peygamberden sonra gelen dört halife ufak tefek değişiklikler dışında Allah Resulünün uygulamasını tatbik etmiştir. Zekât sadece dini bir vecibe olmasının yanı sıra gelir dağılımı, yoksulluğun azaltılması ve finansal sistemin istikrarına olumlu katkısından ötürü ekonomik büyümeyi destekleyen iktisadi ve sosyal yapıya sahiptir. Tarihte Zekât kurumsal bir yapıya sahip olsa da sonraki dönemlerde kişilerin kendi sorumluluğuna bırakılmıştır. Son yüzyılda zekâtla ilgili bazı Müslüman ülkeler yasal düzenlemeler yapmıştır. Bazı ülkeler zorunlu, bazı ülkeler hem zorunlu hem isteğe bağlı, bazı ülkeler ise tamamen isteğe bağlı bir yapıda zekât sistemini yürütmektedir.

Zekât, İslâm’ın ilk döneminde Hicret’in ikinci yılı Şaban ayında farz olmuştur. O dönemde bugünkünden farklı olarak zekâtın toplanması ve dağıtılması devletin yerine getirdiği bir organizasyon olarak karşımıza çıkmaktadır. Tevbe suresi 9. ayeti kerimede “Ey Muhammed! Mü’minlerin mallarının bir kısmını, kendilerini temizleyip arıtılacak sadaka (zekât) olarak al.” diyerek Müslümanların kendi başlarına yerine getirecekleri bir farizadan ziyade devlet otoritesiyle organizasyonun sağlanması emredilmiştir.

Araştırma ve açıklanan raporlara göre Dünya nüfusunun %1’i toplam zenginlikten aldığı pay %50’den fazla olduğu görülmektedir. Yoksul kesimlerin çoğunluğunu maalesef Müslümanlardan oluşmaktadır. Bu probleme çözüm noktasında zekâtın herhangi bir etkisinin olmadığı bunun da toplama, saklama ve dağıtmada yaşanan olumsuzluklar ile devletlerin yeterince ehemmiyet vermemesinden kaynaklanmaktadır. Oysa modern dünyanın ihtiyaçlarını karşılayacak nitelikte şeffaf ve denetlenebilir bir zekât kurumunun yoksulluk, geri kalmışlık ve işsizlikle mücadelede en etkin araç olabilir. Allah, Zekâtın kurumsal bir yapıya sahip olmasındaki arzusunu; Ayeti kerimede zekâttan belli bir miktarı zekât toplayan amilin istifadesine sunarak apaçık bir şekilde ortaya koymuştur. Böylece zekâtı toplayan memurlar bu işi profesyonelce ve kurumsal bir yapıda icra etme yolu açılmıştır. Devletler zekâta ilişkin sorumluluklarını yapmaktan imtina ettiklerinde ulema ve liyakat sahibi kurumlar üzerine düşen sorumluluğu yerine getirerek hem sorunlara çare üretebilirler hem de Allah’ın muradını yerine getirebilirler. Bunu temel amaçları ve hedefleri net, mali bilgileri ve programları hesap verebilir, Allah’ın emirlerine uygun zekât toplama ve dağıtma konusunda tutarlı ve inovatif içtihatların olduğu zekât kurumu ihdas ederek yerine getirebilirler.

Günümüzde zekâtın hem Kur’an-ı Kerimde belirtilen ilkelere uygun hem de Hz. Peygamber’in uygulamasıyla örtüşen modern çağın ihtiyaçlarına cevap verebilecek kurumsal bir yapının olması elzemdir. Zekâtın kurumsallaşması konusunda bir kısım Müslüman, zekâtın devlet uhdesinde toplanması gerektiğini ifade ederken bir kısım Müslümanda bu durumun sakıncalı olduğu kanaatine sahiptir. Çünkü devletin mali ihtiyaç veya bütçe açıkları meydana geldiğinde bu fonun Kur’an-ı Kerim’de bahsedilen sekiz sınıfın dışında kullanılacağını bunun da zekâtın özüne aykırı olacağını belirtmektedir.

Modern Dünya’da Müslüman ülkeler zekât ibadetini Sivil Toplum Kuruluşları (STK)’lar, Zekât Şirketleri, Zekât Yönetim Kurumları ya da kendi inisiyatifiyle bu vazifeyi yerine getirmektedir. Müslümanlar Sudan, Sudi Arabistan ve Yemen gibi bazı ülkelerde zorunlu, Bangladeş, Kuveyt Mısır gibi bazı ülkelerde ise isteğe bağlı olarak zekât ibadetini yerine getirmektedir. Ayrıca Pakistan’da zekât hem zorunlu hem isteğe bağlı şekilde toplanmaktadır. Türkiye gibi bazı ülkelerde ise zekâta yönelik herhangi bir yasal düzenleme olmayıp tamamen halkın kendi inisiyatifindedir. Malezya ve Endonezya Zekât’ı kurumsallaştırabilmiş iki ülke olarak diğer Müslüman ülkelerden ayrışarak ön plana çıkmaktadır.

MALEZYA’DA KURUMSAL ZEKÂT

Malezya’da Zekât 1990’lı yıllarda kurumsallaşmaya başlamıştır. Ancak tüm ülkeyi kapsayan bir yasal düzenleme olmadığı için farklı eyaletlerde farklı mevzuata sahip farklı zekât kurumları söz konusudur. Malezya’da zekât üç farklı modelle toplanmaktadır. Bunlar (Aydın ve Odabaş, 2018);

- Zekâtın toplanması ve dağıtılmasının tamamen kamuya ait olan Kamu modeli,

- Devletin yetkili kıldığı özel şirketlerce zekâtın toplanıp devlet tarafından dağıtımının yapıldığı Yarı Kamu Modeli,

- Zekâtın toplanması ve dağıtılmasına ait bütün süreçlerin özel şirketler tarafından yürütülen özel modeldir.

ENDONEZYA’DA KURUMSAL ZEKÂT

Endonezya’da zekâtı sömürge öncesi ve sömürge sonrası olmak üzere iki farklı döneme ayırmak doğru olacaktır. Endonezya’lı Müslümanlar Japonya ve Hollanda’nın sömürgesi altındayken herhangi bir mevzuat ve kurumsal bir yapı olmadan kendi aralarında Allah’ın emrini yerine getirmiştir. Bağımsızlıklarını elde ettikten sonra Endonezyalı Müslümanlar tarafından zekâtın devlet eliyle toplanması ve dağıtılması yönünde irade ortaya koyulmuştur. 20. yüzyılın başından 60’lara kadar küçük tavsiye ve temennilerin olduğu kanuni düzenlemeler yapılmıştır. Bu manada en önemli adım 1968 yılında Badan Amil Zakât Ajansı’nın (BAZNAS) ihdas edilmesi ve Beytü’l-mal statüsünde çalışmaya başlamasıyla atılmıştır. Başlarda ülkenin her bölgesini kapsayacak bir yapıya sahip olmasa da BAZNAS, ciddi bir örnek teşkil ederek şehirlerden köylere kadar birçok zekât organizasyonunun kurulmasının önünü açmıştır. 2011 yılında çıkartılan kanun ile Endonezya’da zekât, kamu ve özel teşebbüs olmak üzere iki farklı kurumsal yapıya sahip olmuştur. Bunlar

- Kamu Ulusal Amil Zekât Kurumu (Badan Amil Zakat Nasional-BAZNAS)

- Özel Amil Zekât Kurumu (Lembaga Amil Zakat-LAZ)

BAZNAS, 2011 yılı 23 sayılı kanun çerçevesinde ulusal düzeyde zekât, infak ve sadaka toplama ve dağıtma görevini Kur’an ve Sünnete göre yapan, Din bakanlığı aracılığıyla Endonezya Cumhurbaşkanlığına sorumlu ve bağımsız kamu kurumudur. BAZNAS ulusal bazda Şehirlerden köylere kadar hiyerarşik bir yapıya sahip olan 1’i ulusal çapta, 34 eyalet ve 456 tane şehir ve ilçelerde olmak üzere toplam 491 zekât yönetim kurumu aracılığıyla Endonezya’da hizmet vermektedir.

LAZ, Endonezya özel teşebbüslerin bir araya gelerek eyalet, şehir ve ilçelerde hizmet veren zekât yönetim kurumudur. 2019 yılı itibariyle 26 ulusal, 18 eyalet, 17 ise il ve ilçe merkezlerde olmak üzere toplam 61 tane Zekât Yönetim Kurumu LAZ’a bağlı olarak hizmet vermektedir.

Tablo 1. 2019 Yılında Endonezya’da Toplanan ve Dağıtılan Zekâtın Tutar ve Alanları

|

Toplanan Zekât Milyar Rupi |

Dağıtılan Zekât Milyar Rupi |

||||

|

2019 YILI |

Bireysel Zekât |

3.951,10 |

Fakir ve Miskin |

4.548,80 |

|

|

Kurumsal Zekât |

306,7 |

Amil |

640,8 |

||

|

Fitre |

1.406,10 |

Müellefe-i Kulub |

38,4 |

||

|

İnfak/Sadaka |

3.383,60 |

Köleler |

5,4 |

||

|

Diğer dini bağışlar |

1.173,10 |

Borçlular |

154,8 |

||

|

Fi Sebilillah |

1.364,80 |

||||

|

Yolda kalmışlar |

106,3 |

||||

|

Toplam |

10.220,60 |

Toplam |

6.859,30 |

||

Kaynak: (National Zakat Statics, 2019; s.7)

LAZ ve BAZNAS 2019 yılında Endonezya genelinde; 3 trilyon 951 Milyar rupi bireysel, 306 Milyar rupi ticari, 1 trilyon 406 milyar rupi fitre, 3 trilyon 383 Milyar rupi sadaka, 1 trilyon 173 milyon rupi diğer dini sosyal bağış olmak üzere toplam 10 trilyon 220 milyar 6 milyon rupi toplamıştır. Toplanan bu fonun 4 trilyon 548 Milyar rupi fakir ve miskinlere, 640 milyar rupi zekât toplamakla vazifelendirilmiş amillere, 38 milyar rupi kalbi İslâm’a ısındırılacaklara, 154 milyar rupi borçlulara, 1 tirilyon 364 milyar rupi Allah yolunda olanlara, 106 milyar rupi ise yolda kalmışlara dağıtılmıştır.

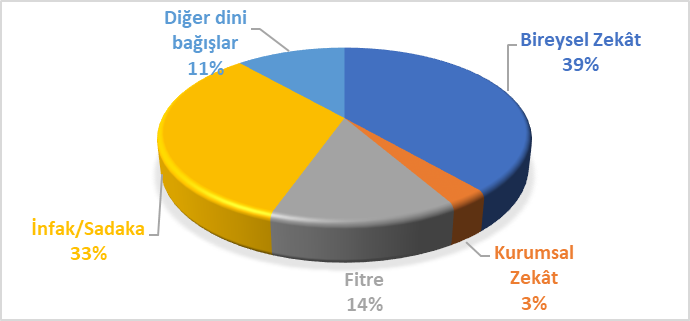

Şekil 1. 2019 Yılı Endonezya Toplanan Zekât’ın Oransal Dağılımı

Kaynak: (National Zakat Statics, 2019; s.7-8)

Endonezya’da 2019 yılında Zekât Yönetim Kurumlarınca toplanan fonun %39’u bireysel zekât, %3’ü ticari işletmelerden toplanan zekât, %14’ü fitre, %33’ü sadaka %11’i ise diğer dini bağışlardan oluşmaktadır.

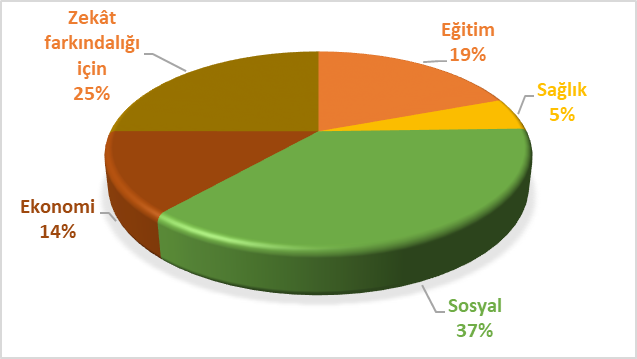

Kaynak: (National Zakat Statics, 2019; s.8)

Endonezya’da 2019 yılında Zekât Yönetim Kurumlarınca toplanan fonun %37’si Sosyal yardım, %25’i Zekât bilincinin oluşması amacıyla eğitim ve vaaz, %19’u genel eğitim, %14’ü ekonomik, % 5’i sağlık harcamalarının olduğu programları desteklemiştir.

ZEKÂT’IN KURUMSALLAŞMA İÇİN TÜRKİYE’YE MODEL ÖNERİSİ

Zekât farizası bugüne kadar Sivil Toplum Kuruluşları (STK)’lar, Zekât Şirketleri, Zekât Yönetim Kurumları veya Müslümanların kendi imkânlarıyla yerine getirdikleri görülmektedir. İslâm’ın ilk dönemlerinde devlet eliyle kurumsal olarak toplanan ve dağıtılan zekât, çeşitli nedenlerden ötürü devlet idarecilerine ait güven azaldığı veya bazı siyasi çekişmelerin olduğu dönemlerde Müslümanlar devlete vermektense kendi eliyle bu ibadeti yerine getirmeyi tercih etmiştir.

Türkiye bu tecrübelerin ışığında sistemin içerisinde devletin aktif bir rol üstlenmeyip, sadece düzenleyici ve denetleyici otorite olarak bulunacağı, bütün bilgi ve belgeleri sistematik bir şekilde kamuyla paylaşacağı kurumsal bir yapı temel amaca daha uygun olacağı düşünülmektedir. Böylece toplumun her kesimi tarafından bütün süreçleri kabul edilebilir, şeffaf ve denetlenebilir bir sistemin oluşturulması muhtemel tartışmaların önüne geçecektir. Nihayetinde İslâm’ın en önemli iktisadi ve sosyal kurumu olan zekât, Türkiye’de yoksulluğun azaltılması, ekonomik büyümenin desteklenmesi, finansal sistemin gelişmesi ve istikrarına olumlu katkı sunulması gibi kabiliyeti yüksek bir kurumsal yapıya sahip olacaktır.

Not: Bu konu yazar tarafından “İslâmi Sosyal Finans İçin Bir Model Önerisi: Kurumsal Zekât Sistemi” adlı doktora tez çalışması yürütülmektedir.

Öğr. Gör. Doğan ÖZTÜRK

Afyon Kocatepe Üniversitesi

İslâm İktisadı ve Finansı Uygulama ve Araştırma Merkezi (AKİFAM)