Kalkınmanın itici gücü olarak kullanılan inovasyon kavramı için, en kısa tabirle bilginin ekonomik faydaya dönüşmesi tanımını yapabilmekteyiz. Bankalardaki inovasyonların hizmet kanalları ve tarihi gelişimi incelendiğinde, 1970-1980 yıllarında ATM ve telefon bankacılığı, 1990’larda internet bankacılığı ve 2000’lerde mobil bankacılık ile dijitalleşme serüvenin temellerinin atılması ve 2008 krizinden sonra Finteklerin ön plana çıkması günümüzde açık bankacılık kavramının oluşumunu sağlamıştır. Bütün bu dijitalleşme halkasının oluşumundaki temel sebep, müşterilerin bankada fiziken bulunma zorunluluğun ortadan kalkması ve inovatif girişimlerin insanlığa hizmet etmesinde aktif rol oynaması olarak ifade edilebilmektedir.

Özellikle Finteklerin;

• Teknolojiye bakış açılarının geleneksel yaklaşımlardan farklı olması,

• Teknolojiyi farklı kullanmaları,

• Tek veya birkaç konuya odaklanmaları,

• Uzmanlaşmaları ve müşteri beklentilerini hızlı ölçüde karşılamaları,

Buna karşılık da bankaların;

• Büyük ve güçlü organizasyonlar olmaları,

• Müşteri tabanlarının geniş olması,

• Deneyimlerinin sağlam olması,

• Güvenilir güçlü sermaye yapısına sahip olmaları,

fintekler ile bankaları iş birliği kurmaya itmiş ve açık bankacılık” kavramı hayatımıza daha çok girmeye, yoğun bir şekilde konuşulan bir konu olmaya başlamıştır.

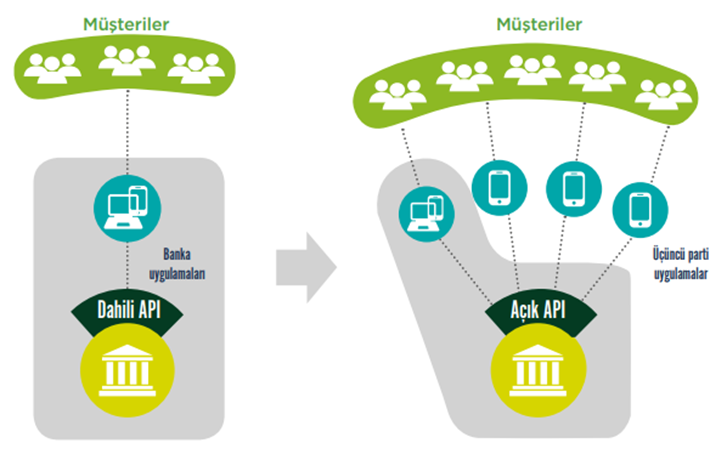

Bankacılık sektöründeki gelişim ve inovasyonlardan bahsederken, mevcut yapının müşteri beklentisi ve uyumu açısından nasıl karşılık bulduğuna da değinmek isterim. Öyle ki, insanların teknik işlemlerin kolaylığına adapte olabilmesi olumlu anlamlar barındırırken zorluklara da sebep olabilmektedir. Güven problemi ve yeni sürece adaptasyon sağlama bunların başında sayılabilir. Zira, insanlar için mevcut düzenin değişimi belirsizlik oluşturacağından hemen kabul edilebilir sayılmamaktadır. Dolayısıyla, müşteri ve banka arasında oluşan bu temas bağlantıları tespit edilip oluşabilecek sorunların minimize edilmesi gerekmektedir. Tam bu noktada, açık inovasyon kavramının günümüze kazandırdığı açık bankacılık konseptini çözüm olarak zikredebiliriz. Açık bankacılık, müşterilerin kendi finansal varlıklarını rahatlıkla yöneterek tek bir yerde görebildiği ve fırsatların bütününü aynı anda değerlendirerek en uygun seçimi yapabildikleri bir konsepttir. Şekil 1’de geleneksel bankacılık ve açık bankacılık arasındaki süreç farkı şematik olarak gösterilmiştir:

Şekil 1. Geleneksel Bankacılık ve Açık Bankacılık

Kaynak: Fintech İstanbul 2019, Dünyada ve Türkiye’de Açık Bankacılık: Bankacılığın Geleceği

Şekil 1’de gösterildiği gibi, banka müşterileri, birden fazla banka ile çalıştıklarında açık bankacılık kavramı ile üçüncü parti uygulamaları ile de işlemlerini gerçekleştirebilmektedir. Bu görünüm, bankaların yüklendiği bir insiyatif iken zamanla coğrafi olarak yayılarak dünya genelinde kabul görmüş ve kanunlar tarafından zorunlu tutulan bir yaklaşıma dönüşmüştür. (Fintech İstanbul, 2019)

Basit bir şekilde tanımlayacak olursak; Açık bankacılık finans sistemi içerisindeki müşterilere ait verilerin, regülasyonlara uyarak Uygulama Programlama Arayüzleri (API) aracılığı ile yetkilendirilmiş “Üçüncü Taraf Hizmet Sağlayıcıları”na (TPP) erişimine açılmasıdır.

Katılım Bankaları ve Açık Bankacılık

Faizsiz bankacılık ilkelerini esas alan katılım bankaları için dijitalleşme sürecinin yakın tarihte hızlandığını söylemek mümkün gözükmektedir. Covid-19 salgınının itici gücüyle birlikte Türkiye Katılım Bankaları Birliği istatistiklerine göre 2020 yılı 3. Çeyrek sonu itibariyle 3,1 milyon olan aktif dijital müşteri sayısı 2021 yılı 3. çeyrek sonu itibariyle 3,6 milyon olan aktif dijital müşteri sayısına ulaşmıştır. (TKBB, Araştırma Raporu, 2021). Bu görünüm, katılım bankaları bünyesinde gelişmiş müşteri deneyimi, yeni nesil teknolojiler, dijitalleşme, finansal olanaklara erişim, fintek ekosistemi ve açık bankacılık gibi konseptlerin öne çıkmasını sağlamıştır. Bu konseptlerin gelişimi katılım bankalarının piyasada rekabetçi pozisyonda kalmasını teşvik etmiş ve geliştirmiştir.

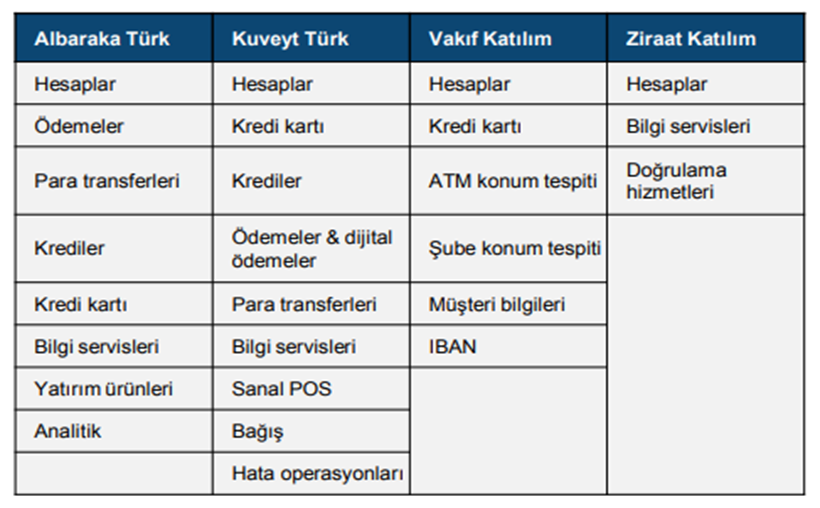

Katılım bankalarındaki açık bankacılık deneyimi için şeffaflık ve ekonomik adaletin sağlanmasında önemli bir basamak olduğunu söylemek mümkündür. Zira, açık bankacılık katılım finans sektöründe açık veri dolaşımını sağlamaktadır. Bu bağlamda, güven halkası taraflar arasında sağlıklı bir şekilde inşa edilmiş olmaktadır. Şekil 2’de Türkiye’de hizmet veren bazı katılım bankalarının sunduğu API işlemleri gösterilmiştir.

Şekil 2. Türkiye’deki Dört Katılım Bankasının Sunduğu API İşlemleri

Kaynak: TKBB, Katılım Bankacılığı Dijital Araştırma Raporu, 2021

Tablodaki görünüm ile birlikte katılım bankalarının dünya trendini yakaladığı yorumu yapılabilmektedir. Açık bankacılığın finans sektörü içinde bir fırsatı temsil ediyor olması, bu adaptasyonun mecburiyetini de göstermektedir. Zira açık bankacılık kavramı geleneksel bankacılık sisteminde bir dönüşümün işaretidir. Katılım bankalarının da geleneksel bankalar gibi bu trende paralel gelişim göstermesi kendi ekosistemini oluşturması açısından önem arz etmektedir. Özellikle katılım bankalarının açık bankacılık alanına daha fazla odaklanmaları artan rekabet ortamı ile birlikte ürün ve hizmetlerini daha fazla müşteriye ulaştırmaları, maliyetlerini düşürebilmeleri, hızlı ve kolay erişilebilir olmaları, alternatif ürünleri pürüzsüz bir deneyim ile müşterilerine sunabilmeleri, müşteri sadakatini artırmaları ve müşteri havuzlarında derinleşmeleri noktasında mesafe kat etmelerine olanak sağlayacaklardır.

Açık bankacılık ile ilgili birçok rapor, blog yazısı, makale yazılmıştır. Bu yazımızda amacımız temel olarak açık bankacılığın nasıl ortaya çıktığına açıklık getirmek ve basit düzeyde tanımını yaparak, katılım bankaları nezdinde özet bilgilendirmede bulunmaktı. Daha detaylı bilgilendirmeleri ilgisini olan okuyucularımız araştırarak da ulaşabileceği gibi ilerleyen yazılarımızı da bekleyebilirler. Sonraki yazılarımızda görüşmek üzere…

Burak AKTÜRK – Zeynep ŞAKARCAN