Murâbaha'yı Faizli Finansal Yöntemlerden Ayıran Temeller

Katılım Bankaları’nın günümüzde uygulamış olduğu finansman yöntemlerinin en başında, kâr beyanı ile satım yöntemi gelmektedir. İlgili finansman yöntemi literatürde ‘Murâbaha’ ismi ile adlandırılırken, kurum ve müşteri ilişkileri tarafında daha çok ‘Kurumsal Finansman Desteği’ ve ‘Bireysel Finansman Desteği’ gibi isimlerle anılmaktadır. Sadece Türkiye’de değil, dünya genelinde faaliyet gösteren ve İslami ilkeler çerçevesinde ürün ve hizmetler sunan bankaların, toplam faaliyetleri içerisindeki murâbaha işlemlerinin payı, %80 ve üzeri olarak tahmin edilmektedir.

Finansman Yöntemi Olarak: Murâbaha

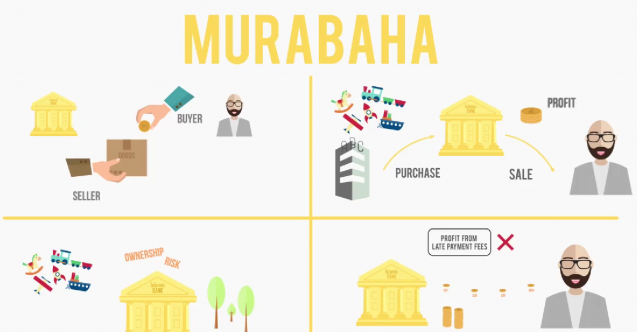

Murâbaha işlemleri, müşterinin talimatı ve satın alma vaadi ile bir malın Katılım Bankası tarafından satın alınması ve malın fiyatı veya maliyeti üzerine belirli bir kâr eklenerek, alıcı olan müşteriye vadeli olarak satılması ile gerçekleştirilmektedir. Murâbaha işlemlerinde getiri oranı sabit olduğundan dolayı kar-zarar paylaşımına dayalı bir finansal yöntem olarak değerlendirilmemektedir. Bu yöntem ile müşterilerin ihtiyaçlarının karşılanabilmesi de ayrıca önem arz etmektedir.

Murâbaha’yı Faizli Finansal Yöntemlerden Ayıran 4 Temel Özellik

Getiri oranının önceden belirlenmiş olması, ilgili finansal yöntemlerin faizli finansal yöntemler ile karıştırılmasına sebep olmaktadır. Ancak, İslami hukuk sistemi açısından konuyu değerlendirecek olursak; murâbaha yöntemini faizli finansal araçlardan ayıran 4 temel özellik karşımıza çıkmaktadır:

1. Doğrudan borçlanma veya borç verme işlemleri yerine, satışa konu olan mal ve hizmetler üzerinden işlemler gerçekleştirilmektedir. (Geçtiğimiz aylarda yaşadığımız gibi; çekilen TL kredilerin dövize döndürülmesi ve böylelikle kur farkından gelir elde edilmeye çalışılmasının da önüne geçilmiş olunmaktadır.)

2. Bir malın peşin veya vadeli olarak satılmasında iki farklı fiyat teklifinin önerilmesi İslam hukukçuları açısından uygun görülmüştür. Vadeli olarak mal alan kişi ihtiyaç duyduğu şeye önceden sahip olmuş olur ve borcunu zamana yaymış olur. Satıcı için ise vadeli satış bir pazarlama yöntemidir ve böylelikle kâr elde etmeyi amaçlamaktadır. (Vade farkı cins birliği bulunmayan para-mal mübadelesinde, faiz ise bedeller arasında cins birliği bulunan işlemlerde söz konusudur.)

3. İslami hukuk prensipleri açısından, bir kimse sahip olmadığı malı bir başkasına satamaz veya kiralayamaz. Dolayısıyla, finansal kurumlar, satışa konu olan malların mülkiyetini üzerlerine aldıklarında oluşabilecek olan riskleri de üstlenmiş olmaktadırlar.

4. Son olarak ise, satış sözleşmelerinde şart koşulan ve üzerinde uzlaşılan fiyattır, faiz değildir. Dolayısıyla, beklenmeyen durumlardan ötürü ödemelerin gecikmesi hâlinde fiyatta bir değişikliğin yapılmaması gerekmektedir. (Suistimallerin önüne geçmek adına böyle durumlarda gecikme cezası uygulanabilmektedir. Ancak, Katılım Bankaları gecikme cezası olarak aldıkları tutarın, alacağın tahsili için zorunlu olarak yaptıkları masrafların ve enflasyon oranının üzerindeki kısmından yararlanamazlar.)

Gelişime Açık Yönleri

Murâbaha işlemlerinde kredi spread’lerine odaklanılmasına ek olarak, ticari faaliyetlerin ön plana çıkartılması ve çeşitli sektör araştırmaları ile birlikte desteklenmesi, malların finans kurumu tarafından kabz edilmesi ve mağduriyetlere sebep olmayacak bir şekilde hasar sorumluluğunun alınması gibi konularda hem finans kurumları hem de ilgili yasal merciler tarafından alınabilecek olan çeşitli aksiyonlar bulunmaktadır. Gelişime açık olan çeşitli yönleri bulunmakla birlikte, murâbahanın da aynı faizli finansal yöntemler gibi olduğu yönündeki görüşler, genellikle ciddi bir araştırmaya bağlı olmayan ve alternatif çözüm önerileri sunmayan hususlardır.

Yapmış olduğu araştırma ve çalışmalar ile İslam iktisadı ve finansı alanına çokça katkı sağlamış olan Pakistanlı ekonomist Muhammed Umer Chapra, İslami finansal sistemi marjinalleştiren şeyin, çok miktarda ürünün olmayışı değil, işlemlerin arkasındaki sağlam temellerin ve mantığın topluma yansıtılamayışı olduğunu vurgulamaktadır. Sağlam temellerin toplum tarafından kabul edilebilmesinin en önemli dayanağı ise, Katılım Bankaları tarafından en doğru şekilde uygulanabiliyor olmasına bağlıdır.

Eyyüp Yakup Gedikli