İslam Hukuku Uzmanı

Doç.Dr. İshak Emin Aktepe

Bankaların aslî fonksiyonu, piyasadan topladıkları mevduatı ve sermayeyi çeşitli gerekçelerle finansman ihtiyacı duyanlara farklı finansal yöntemlerle kullandırmaktır.

Mevduat bankaları mevduatı toplarken piyasaya fâiz ödeme taahhüdünde bulunduğundan, topladıkları mevduatın maliyetiyle kullandırdıkları kredilerin gelirleri arasındaki farkı kâr olarak görürler. Katılım bankaları ise katılma hesaplarında fonu kâr zarar ortaklığı esasına göre topladıklarından, fon toplama aşamasında belirli bir maliyete katlanmazlar. Bununla birlikte hesap sahipleri bankacılık piyasasında mevduatlara dağıtılan getirilere yakın bir getiri beklentisi içinde olduklarından, katılım bankaları bunu sağlayacak en uygun finansal ürünlerle kazanç sağlamaya çalışırlar.

Bugün için bu beklentiye cevap verebilecek en uygun finansal araç murabaha ismini alan sipariş üzerine peşin bedelle alınan bir ürünün vadeli bedelle satımı işlemidir. Böylece vadeli bedele eklenen vade farkı katılım bankalarının ve hesap sahiplerinin kârını teşkil eder. Katılım bankalarında finansman daha çok murabaha ile sağlanır.

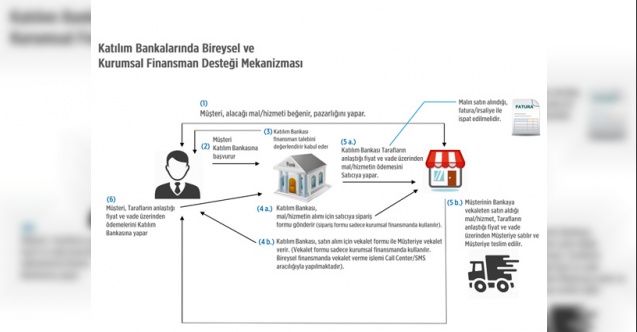

Buna göre mal ya da herhangi bir mâli hakkın bedelini taksitle ödemek isteyen bir kişi veya şirket, satıcıyla satış sözleşmesini tamamlamadan önce katılım bankasına gelerek söz konusu mal ya da hakkın peşin alınarak kendisine taksitle satılmasını (murabaha) ister. Bir anlamda bankaya sipariş verir.

MURABAHA, SİPARİŞ ÜZERİNE PEŞİN BEDELLE ALINAN BİR ÜRÜNÜN VADELİ BEDELLE SATIMI İŞLEMİDİR

İslâm hukukçularının kâhir ekseriyeti vâdeli (taksitli) bedel karşılığında mal satışını onaylamışlardır. Hatta İbn Battâl el-Kurtubî (ö. 449) veresiye satışın câiz olduğu konusunda icmâ (bütün âlimlerin görüş birliği) bulunduğunu söylemiştir.

Hz. Peygamber’in de bir Yahudi’den veresiye mal aldığı nakledilmiştir.

Veresiye satışın bir anlamda tam tersi olan selem akitlerinde (peşin bedel ödenerek vâdeli mal almak) yaşanan sıkıntılar üzerine nâzil olan, “Ey iman edenler! Belli bir vâdeye kadar borçlandığınızda bunu yazıya dökün!” âyeti de veresiye satışın mubah olduğunu gösteriyor. Netice itibarıyla “satış peşin bedelle de vâdeli bedelle de câizdir”. Müşteriye malın maliyeti açıklanmaksızın pazarlık usulüyle yapılan satışa müsâveme denir. Murabaha maliyetin açıklanıp kâr ilave edilerek, tevliye maliyet açıklanıp maliyetine ve vadîa da maliyet açıklanıp zararına satıştır.

Müsâveme satışı mûtad olan usuldür. Murabaha satışı ise güven esasına dayanmaktadır. Bu güvene halel getirilmediği ve bazı şartlara (malın satıcıya maliyetini bilmek, kârı bilmek, anaparanın mislî olması, ilk akdin sahih olması vs.) riâyet edildiği takdirde câiz görülmüştür.

Katılım Bankalarında Murabahanın Uygulanışı

Bir şahıs ya da şirket katılım bankasından murabaha talep ettiğinde banka, öncelikle söz konusu talebin faizsiz bankacılık ilkeleri bağlamında gerçekleştirilebilir olup olmadığını araştırır. Bu aşamada katılım bankası aşağıdaki noktalara dikkat eder: (1) Katılım bankası, bedeli taksitle ödenmek istenen mal ya da mali hakkın gerçekten var olup olmadığına bakar.

Katılım bankaları fâizle kredi veren bankalar olmadıkları için mutlaka satıcıdan alınıp müşteriye satılacak bir mal ya da mali hakkın var olması gerekmektedir. Bu itibarla mal ya da mâlî hak hükmü taşımayan vergiler, cezalar, harçlar, vize ücretleri, borçlar vs. katılım bankaları tarafından murabaha yapılamaz. (2)

Katılım bankası mal ya da mâli hakkın varlığını tespit ettikten sonra, bunların satılabilir olup olmadığını araştırır. Katılım bankaları kamuya zararlı mal ile satıma elverişli olmayan hakların satımını yapamaz. İçki, sigara, domuz eti, müstehcen yayın, kumarhâne malzemeleri, putlar, batıl bir dinin sembolleri, sadece haram işler için kullanılan ürünler vs. katılım bankaları tarafından murabaha yapılamaz. (3)

Katılım bankası satıma elverişli olduğunu tespit ettiği malların taksitle satıma uygun olup olmadığını inceler. Faizsiz bankacılıkta, hakikatte “para” olarak değerlendirilen mallar taksitle satılamaz. Örneğin döviz ve külçe altın peşin bedelle satılabildikleri halde taksitle satımları faizli işlem sayılmaktadır. (4)

Katılım bankası mal ya da mali hakkın, kendisi murabaha yapmadan evvel müşterinin uhdesine geçip geçmediğine bakar. Katılım bankası, söz konusu mal ya da mali hakkı, satıcıdan alıp müşteriye satacağı için müşteri ile satıcı kendi aralarında satış sözleşmesini yapmış olmamalıdır. Bu itibarla müşteri, satıcı ile alışverişi yapıp kesin olarak akdi bitirdiklerini söylüyorsa, müşteri katılım bankasına gelmeden önce malın faturası müşteri adına kesilmişse ve müşteri katılım bankasına gelmeden önce mal için peşinat ödemesi yapmışsa, mal ya da hak müşterinin uhdesine geçtiği için katılım bankasının satıcıdan malı alma şansı kalmamakta ve murabaha söz konusu olmamaktadır. (5)

Katılım bankası alım satım işleminin sahte olup olmadığını da inceler. Gerçek olmayan alım satımlarda devreye girmez. Hatta gerçek olma ihtimali zayıf işlemleri de reddeder. Çünkü katılım bankası kreditör değildir.

Sorular ve Cevaplarla İslam Hukuku

• Murabaha meşru mudur?

Bir emtiayı veya satılabilir bir hakkı, satıcısından peşin bedelle alıp müşterisine vadeli bedelle satmak ticari bir işlemdir. Piyasadaki bütün tüccarlar peşin ya da vadeli bedelle aldıkları emtiaları üzerine kâr koyup müşterilerine satarlar. Katılım bankaları da aynı işlemi yaptığından murabaha diğer ticari işlemler gibi dinen meşrudur. İslam hukukçuları gerçek bir malın gerçek satıcısından alınıp katılım bankası tarafından müşterisine vadeli bedelle satılmasını meşru görmüşlerdir. Bu konuda pek çok bireysel ya da heyet fetvaları yayımlanmıştır.

Murabahanın faizli banka kredilerinden daha çok ticari faaliyetlere benzetilmesi en doğrusudur. Yani katılım bankaları, faizli bankalardan daha fazla mal alıp satan ticarethanelere benzer. Çünkü katılım bankalarına ancak mal siparişi verilebilir. Bu bankalardan doğrudan nakit alınamaz.

Elbette katılım bankaları, mal alıp depolayan ve zaman içinde iş yerlerinde satan ticarethanelerle birebir aynı değildir. Katılım bankaları müşterileri kendilerine başvurduğu anda mal alıp satan kurumlardır. Ancak katılım bankalarının kârı da söz konusu ticarethaneler kadar değildir. Örneğin, bir konfeksiyon mağazası piyasa şartlarında satın aldığı bir malın peşin bedelini bile maliyetine göre yüzde 100’den fazla kârla belirleyebilmekte ve buna göre vade farkıyla satabilmektedir. Hâlbuki katılım bankası içinde bulunduğu sektör sebebiyle ancak uzun vadeli satışlarında yüzde 100 kâr elde edebilmektedir.

Hasılı ikisi de ticaret yapmakta ancak kâr marjları içinde bulundukları piyasaya göre belirlenmektedir.